どうも、さつきです。

巷では投資ブームに乗って個人型確定拠出年金iDeCoを始める人が見られます。

さつきが勤める会社でも銀行がiDeCoの紹介を行っており、セミナーが開催されています。

しかしながら、さつきはiDeCoに加入していません。

それは単純にiDeCoよりも優れたNISAがあるからです。

投資をするのであれば、iDeCoの良し悪しだけで判断するのではなく、iDeCo以外の全ての選択肢から優れたものを選びたいものです。

そこで今回は、さつきがiDeCoよりもNISAの方が良い理由について述べていきたいと思います。

iDeCo(イデコ)とは?

iDeCoは自分で入る、自分で選ぶ、もうひとつの年金です。

概要は以下の通りです。

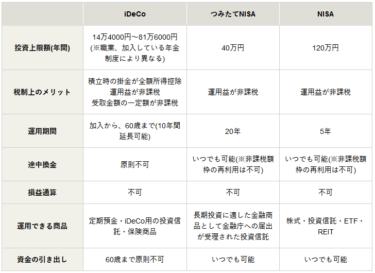

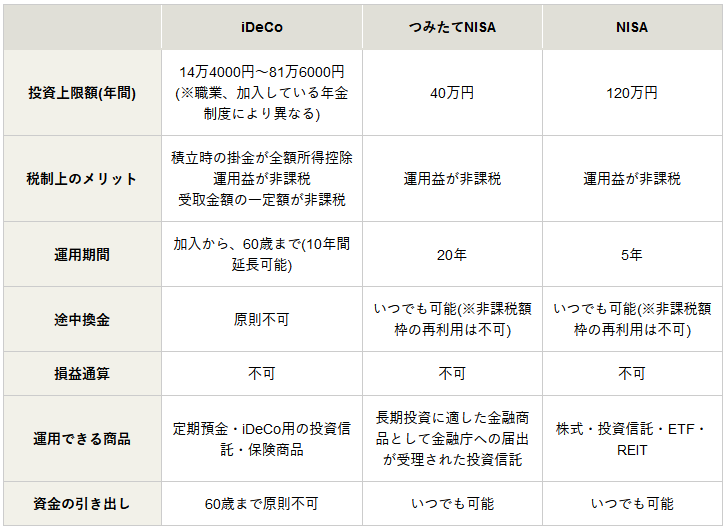

○ iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

※60歳になるまで、原則として資産を引き出すことはできません。基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

iDeCo公式サイト:https://www.ideco-koushiki.jp/guide/index.html

※企業型確定拠出年金に加入している方は、企業型年金規約でiDeCoに同時加入できる旨を定めている場合のみiDeCoに加入できます。

要するに、自分でお金を積み立てるのと同時に、そのお金を運用できる制度です。

NISA

iDeCoよりも先に始まった少額からの投資を行う方のための非課税制度がNISAです。

NISAでは毎年120万円を上限に、各年に購入した金融商品を保有している間に得た配当金や、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて5年間、課税されません。

簡単に言うと、NISA枠で買った株の利益に税金がかからないということです。

iDeCo公式サイト:https://www.matsui.co.jp/ideco/study/nisa/?mnu=sd

若い人ならNISAがおすすめ

さつきは若い人ならNISAを利用することをお勧めします。

というより、iDeCoはお勧めしません。

iDeCoを勧めない理由は、60歳まで資金の引き出しが出来ないからです。

お金は選べる選択肢を広げる道具です。

iDeCoに加入した場合、結婚や病気、また千載一遇のチャンスが来たときに必要な資金を捻出できず、その機会に手を伸ばすことすら出来なくなる可能性があります。

その点、NISAであれば基本的にいつでも換金可能なので、チャンスにチャレンジすることが出来ます。

まとめ

さつきは資金を60歳まで使えなくするのは反対です。

そのため、iDeCoよりもNISAをお勧めします。

もちろん、NISAの恩恵を受けるためには利益を上げる必要があります。

投資手法については下記の記事があるので、読んでみて下さい。

それでは